8月31日晚间,中国人民银行、金融监管总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。

对降低存量首套住房贷款利率新规和调整优化差别化住房信贷政策的重点梳理如下:

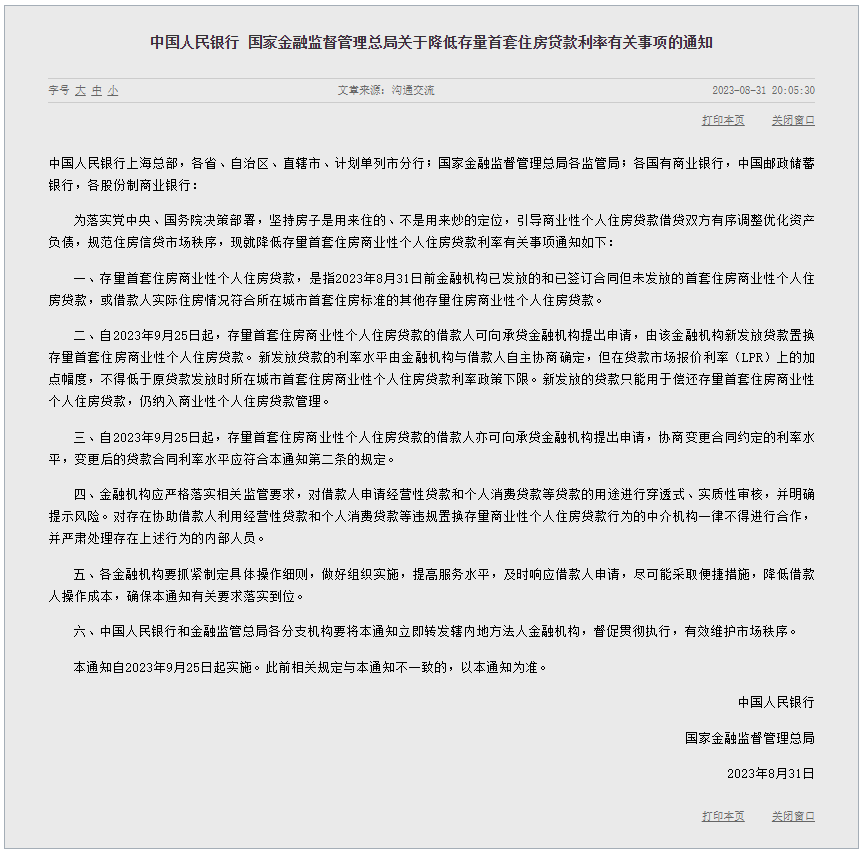

1、存量首套住房商业性个人住房贷款包括哪些?

符合条件的存量首套住房贷款是指,2023年8月31日前金融机构已发放,已签订合同但未发放的,以及借款人实际住房情况符合所在城市首套住房标准的存量住房商业性个人住房贷款。

2、什么时间可以申请?

对于符合条件的存量住房贷款,自2023年9月25日起,可由借款人主动向承贷银行提出申请。两部门也鼓励银行以发布公告、批量办理等方式,为借款人提供更为便利的服务。

3、调整方式有哪些选择?

调整方式有两种,既可以变更合同约定的住房贷款利率加点幅度,也可以由银行新发放贷款置换存量贷款。

4、调整幅度有多大?

具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。

以上海为例,在2019年10月参考LPR的房贷利率新政落地后,上海执行的首套个人住房贷款利率不低于相应期限LPR减20基点,而从自2021年7月24日起,上海首套房贷利率下限为LPR+35基点,购房者能获得调整存量首套房的幅度,需要参考原贷款发放时上述下限标准。

据悉,本次存量首套住房商业性个人住房贷款利率调整,平均降幅大约为0.8个百分点。

5、申请新发放贷款置换存量贷款,资金用途明确

两部门明确,申请新发放贷款置换存量贷款时,新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

金融机构应严格落实相关监管要求,对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险。

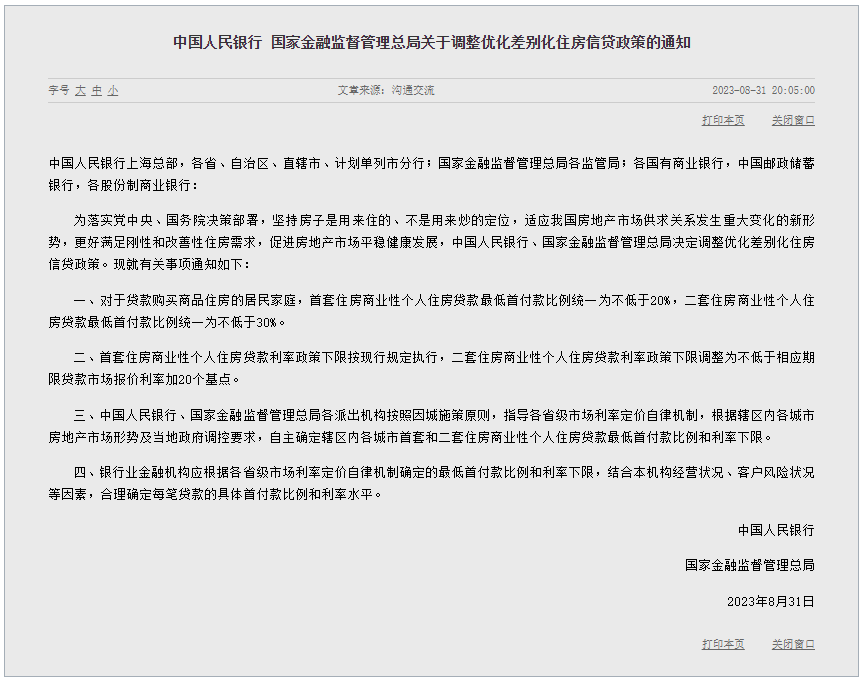

6、二套住房利率政策下限调整至不低于LPR加20个基点,首套不变

两部门本次调整优化差别化住房信贷政策,其中一个重点是将二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。此前,二套商业性个人住房贷款利率不得低于相应期限LPR加60个基点。

首套住房利率政策下限仍为不低于相应期限LPR减20个基点。去年5月15日,两部门调整差别化住房信贷政策时,已经将首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,当时二套住房商业性个人住房贷款利率政策下限未进行调整。

7、全国商业性个人住房贷款最低首付款比例政策下限将统一

本次调整优化差别化住房信贷政策的另一个重点是,统一全国商业性个人住房贷款最低首付款比例政策下限。

也就是说,不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。

即在实施“限购”措施的城市,调整后首套和二套住房最低首付款比例政策下限分别从30%和40%降至20%和30%。

8、哪些城市、银行会调整?

两部门明确,各地可按照因城施策原则,根据当地房地产市场形势和调控需要,自主确定辖区内首套和二套住房最低首付款比例和利率下限。

同时,银行应根据各省级市场利率定价自律机制确定的最低首付款比例和利率下限,结合本机构经营状况、客户风险状况等因素,合理确定每笔贷款的具体首付款比例和利率水平。