开元评估研究经理—高娜

SARS的状况

SARS最早发生于2002年11月的广东,2003年2月随着春运的开始,疫情在全国范围内扩散,3月起进入集中爆发期,8月疫情结束,前后持续半年多时间。

新型冠状病毒疫情一发生,大家就想到了2003年的SARS,因为新冠肺炎疫情与2003年的非典疫情极为相似,不免引起人们的对比。

2003年中国房地产走向了又一个转折点,但是契机并不是非典带来的。

事实上2003年非典对于房地产行业的影响非常小,3-4月SARS疫情加剧,全国房地产市场运行节奏整体放缓,但恢复迅速,2003年一季度和二季度房地产业增加值均保持10%以上的增长,对宏观经济起到了重要的支撑作用。

2003年6月,非典疫情接近尾声,央妈突然发布121号文件。从开发贷款和购房按揭同时施策,规定楼盘封顶才能按揭,第二套房70%的贷款。

2003年8月,国务院下发《关于促进房地产市场持续健康发展》(即“18号文”),首次明确房地产的国民经济支柱地位。开启了房地产行业的持续快速发展之路。

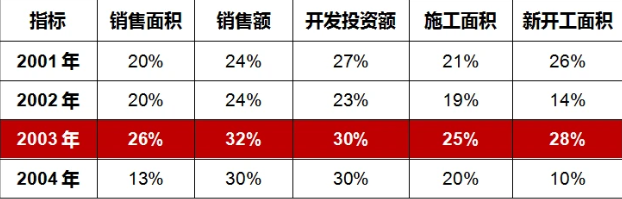

新建商品房指标同比增速情况

从全年来看,2003年房地产市场受SARS疫情影响甚微,商品房销售端、投资端、施工开工端增速甚至是阶段内的高点,短期疫情的爆发并没有阻挡房地产市场长周期的快速增长势头。

两者的不同

但2003年非典时期中国所处的经济环境及房地产市场特征与当下并不相同。

阶段不同:2003年,我国经济整体处在快速发展通道,GDP增速保持在9%以上,房地产市场刚开始进入高速规模增长的起步阶段,房地产商品房销售面积增速达30%左右。而2019年国内消费动力不足、国外环境紧张等多重压力下,GDP增速下滑至6.1%,房地产商品房销售面积开始出现负增长,需求平稳且以刚需和改善性需求为主,投资性需求占比较低。

政策相反:2003年房地产政策环境较为宽松,主要为积极支持、刺激需求,带动楼市发展。而近几年政策调控以稳为主,在“房住不炒、因城施策”的主基调,主基调仍以“稳”为主,需求释放节奏趋于理性。

地位变化:在经历非典过后,2003年8月12日,《国务院关于促进房地产市场持续健康发展的通知》(18号文)将房地产业定位为经济发展“支柱产业”,我国房地产业随之迎来了高速发展。而当前,2016年中央经济工作会议正式提出“房子是用来住的,不是用来炒的”;2019年7月30日政治局会议首次提出“不将房地产作为短期刺激经济的手段”。

房企不同:房企的业绩规模相比2003年亦有明显增长,2003年企业销售规模小,在疫情影响下,资金回笼虽有减慢,但对企业整体的影响有限;而当前大型企业市场规模突出且部分企业采取高周转策略,在此情况下,资金回笼受限将对企业带来较大影响,亦一定程度上增加了整个行业的运行风险。

楼市的影响及预判

不同于2003年的SARS,此次新冠病毒对全国楼市的影响非常大,2020年一季度商品房销售面积同比下降了26.3%,销售额下降了24.7%,房价也出来了,全国大概有60-70%的城市房价是下降的,包括北上广深等等。

这次疫情对商办地产影响更大,2020年一季度商办销售面积下降了约35%,销售额下降了约40%。当前全国整体商办市场本就库存较高,一线城市商办市场已经从增量时代大跨步到了存量时代。2019年全国办公楼市场承压,全国多个城市租金均有所下调,空置率明显上升。受疫情影响,企业对于写字楼的租赁需求在短期内将更加谨慎,扩租和换租的需求会有所减少,很多甲级写字楼的租户可能有往联合办公空间转移,从而降低企业成本。

住宅领域更多的是受到成交速冻的影响,应该看到中国的城镇化趋势不会改变,中国老百姓改善住房的需求不会改变,故后续疫情结束后,住宅成交将逐步恢复。从房价来看,未来房地产市场分化明显,一二线城市房价仍然有上行空间,三四线城市房价要因城市而定。

目前,国内疫情已经基本控制住了,2020年4月,房企的销售数据终于在“复产复工”中得到“修复”,全国楼市整体延续复苏势头。但新冠肺炎疫情还没结束,其一病毒的突发性很厉害,比如说一季度的时候我们中国这边是非常的紧张,而美国那边看笑话,结果现在中国基本上过去了,美国那边又不得了,所以它的突发性极强。其二2019年基本是一件事,就是中美贸易战,现在贸易战还没完。因此我们要考虑到此次疫情带来的多重性和不确定性,做好充分的准备来迎接未来的楼市。