——开元评估研究员:徐治国

一、什么是REITs

REITs(Real Estate Investment Trusts)指不动产投资信托,是以发行权益类证券的方式募集资金,将资金专门投资于房地产和基础设施等不动产类资产,并按很高的比例将每年的投资收益(通常高于90%)分配给投资者的一种投资载体。REITs起源于上世纪六十年代的美国房地产市场,随后拓展至不同行业和不同国家及地区。从2011至2021,十年间全球规模已超过2万亿美元。

2020年4月30日中国证监会与国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(以下简称40号文件)以及2020年8月证监会发布《公开募集基础设施证券投资基金指引(试行)》(以下简称54号文件),这标志着公募REITs正式在我国启航。

二、REITs在我国房地产行业的创新应用

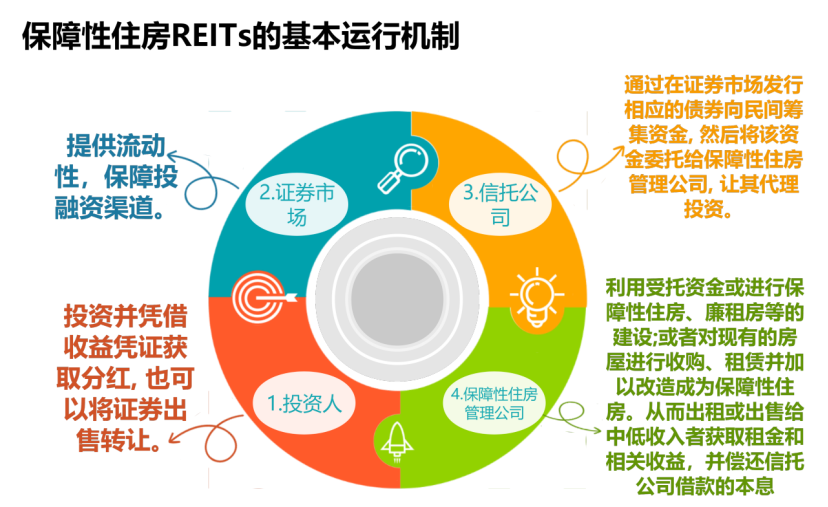

REITs是房地产证券化的重要手段,其实际上是把流动性较低的、非证券形态的房地产投资,直接转化为资本市场上的证券资产的金融交易过程。借助这一底层逻辑,REITs对我国房地产行业产生了巨大创新力。我国已经把保障性租赁住房纳入基础设施领域REITs试点行业中。保障性住房REITs便是房地产证券化产物下的创新机制。其具体运作逻辑如下图。

保障性住房REITs的基本运行机制

在未引入保障房REITs模式前,保障房建设资金来源主要是政府的投资和单位的住房公积金。这不仅加重了中央到地方政府的财政负担,还无法满足保障性住房对资金的大量需求,不利于各地方政府保障房工作的开展。通过引入保障房REITs模式,可以解决地方政府保障性住房建设的资金短缺问题、完善我国房地产金融体系、拓宽投融资渠道、提高保障性住房管理效率。

三、REITs助力资产评估业务增量发展

40号文件和54号文件对公募REITs的试点行业及其资产评估进行了具体规定,表明资产评估行业在证券市场发挥的作用日益显著,毫不夸张地说,资产评估是REITs估值的核心。资产评估值很大程度上决定了REITs的定价水平。

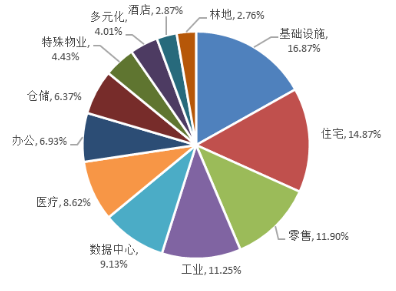

40号文件对我国公募REITs试点聚焦的重点区域、重点行业、优质项目等作出了明确要求。但酒店、商场、写字楼、公寓、住宅等房地产项目不在本次试点范围内。而这些项目的资产类型是美国和亚洲REITs、新加坡和香港REITs持有的中国境内物业以及国内类REITs的主要类型,这也是我国REITs试点后的发展方向。相关的评估业务也必将随我国REITs领域蓬勃发展而不断壮大。

美国公募权益型REITs各类型规模占比情

资料来源:渤海证券研究所

54号文件对公募REITs发行前后的资产评估进行了具体规定,可以将公募REITs的具体评估类型分为初始评估和后续评估。初始评估包包括基础设施基金设立时,对基础设施项目的评估,是保证基础设施基金设立前,与之相关的基础设施资产项目“货真价实”;后续评估主要是加强信息披露的,主要包括年度评估、基础设施项目购入或出售的评估、基础设施基金扩募的评估、提前终止基金合同拟进行资产处置的评估、基础设施项目现金流发生重大变化且对持有人利益有实质性影响的评估、对基金份额持有人利益有重大影响的其他情形的评估等,是加强信息披露的。从REITS评估阶段来说,针对同一REITs项目的多阶段评估随着REITS的交易环节流转。

40号文对我国公募REITs试点聚焦的重点区域、重点行业、优质项目等作出了明确要求,试点重点行业的具体项目包括:(a)基础设施补短板项目:仓储物流项目;收费公路、铁路、机场、港口项目;城镇污水垃圾处理及资源化利用、固废危废医废处理、大宗固体废弃物综合利用项目;城镇供水、供电、供气、供热项目。(b)新型基础设施项目:数据中心、人工智能、智能计算中心项目;5G、通信铁塔、物联网、工业互联网、宽带网络、有线电视网络项目;智能交通、智慧能源、智慧城市项目。(c)国家战略性新兴产业集群、高科技产业园、特色产业园等。另外,针对REITs底层基础资产价值评估,由于底层基础资产可能包含几十、上百、甚至上千个物业,物业数量多、覆盖面大,物业可能位于不同城市、分属不同公司,评估复杂;其次,上市后,还需对底层基础资产进行日常监控和年度评估。总体来说,REITs领域的发展为资产评估行业带来了更广泛、更复杂的业务。

REITs的引入为我国房地产行业补充了流动性,推动房地产金融制度创新。同时,资产评估行业也会迎来新的发展机遇。长远看来,REITs的发展对于当下遇冷的房地产行业乃至于我国整体经济发展都具有重要意义。