——开元评估研究员:徐治国

2021年南昌市房地产市场乃至全国楼市走了过山车行情,2022第一季度南昌市新房市场基本延续震荡下行态势。本文以六个月为一周期,将2020年9月到2022年2月的南昌市(包括安义县和进贤县)土地市场划分为三个周期(2020年9月至2021年2月为第一周期、2021年3月至2021年8月为第二周期、2021年9月至2022年2月为第三周期),探讨南昌市土地出让市场发展状况、分析其与楼市的共振程度、预测2022年可能的趋势。

一、南昌市土地出让市场发展状况

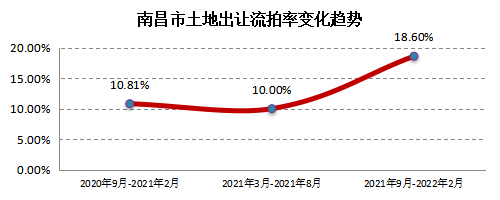

流拍率激增,溢价情绪骤降:2020年9月至2021年2月南昌市土地市场成交132宗,流拍16宗,流拍率10.81%;2021年3月至2021年8月南昌市土地市场成交72宗,流拍8宗,流拍率10%。前两个阶段,南昌市土地市场流拍率保持在10%上下震荡,看起来较为平稳,但在2021年9月至2022年2月期间南昌市流拍率激增到了18.60%。

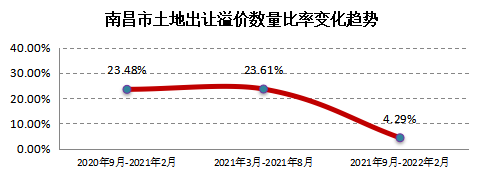

流拍率的激增说明了市场暂时保持观望态度。接下来再看看土地出让溢价情况,本文选取了“土地溢价数量率”指标,土地溢价数量率是指以溢价方式成交的土地出让宗数占总成交宗数比例。前两个周期南昌市土地溢价数量率分别为23.48%、23.61%。到了第三周期,土地溢价数量率骤降到了4.29%。此外,三个周期内最高溢价率出现在2020年11月,一宗位于南昌小蓝经济开发区汽车南路以北,涟漪路以西的土地,以1285.35%的溢价率成交。而第三周期内的土地成交最高溢价率是0.96%,可见土拍市场情绪面回归理性,拿地企业未来预期大幅降低。

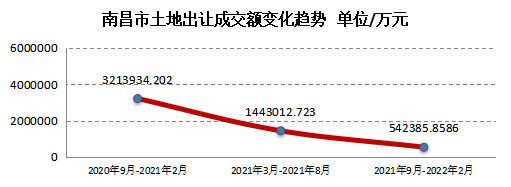

成交额、成交面积逐步下降:从需求端看,2020年9月至2022年2月,南昌市土地出让成交额下降趋势明显,第二周期和第三周期环比上期下跌幅度均超过50%,下降趋势呈现加速度。

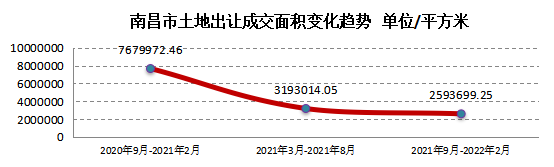

土地出让成交面积变化趋势基本和成交额保持一致。整体下降幅度较大,但第三周期下降态势较成交额有明显减慢。

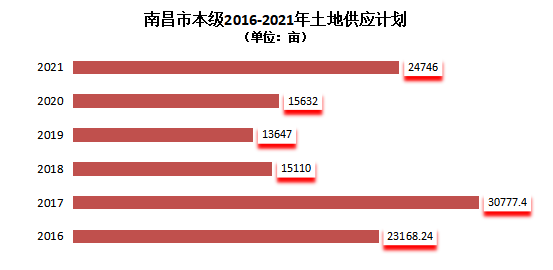

供给端变化快:2016年至2021年间,南昌市本级土地供应面积变化较大。2017年南昌市土地供应计划为30777.4亩,为6年内最高,随后3年供应计划持续缩量。2021年度南昌市本级(不包括进贤县和安义县,上文进行相关统计时考虑了进贤县和安义县)计划供应土地总规模为24746亩,较前三年又有了大幅上升。

二、南昌市土地出让市场与楼市的共振程度

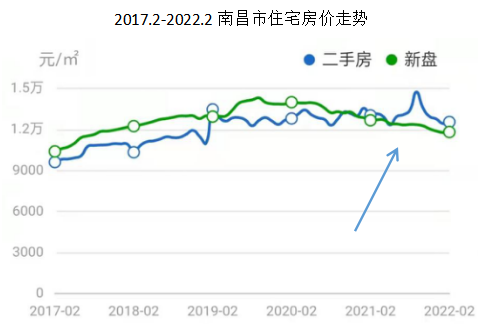

住房市场:观察南昌市2020年9月到2022年2月新房、二手房价格走势,前期震荡下跌,后期快速下跌,趋势基本和土地市场保持一致,但二手房市场在2021年下半年有一波较大反弹,同期土地市场和新房市场并未同步反弹。

对比南昌市住宅供给量,其和土地市场需求端变化趋势保持高度一致,2020年9月到2022年2月期间保持震荡下跌态势。

租赁市场:不同于住房市场和土地出让市场,南昌市住房租赁租金水平在2020年9月到2022年2月期间处于震荡向上趋势,相较于其他两个市场更坚挺,或为政策支持缘故。

南昌市住房租赁市场整体供给量在2020年9月到2022年2月期间比较平稳,可见其受土地出让市场和住宅买卖影响较小。需要注意的是,由于住宅买卖市场和住宅租赁市场走势基本相反,市场需求在二者之间很可能为“替代品”关系。

总体来说,南昌市土地市场变化趋势和新房市场保持一致,且先于新房市场变化。而二手房市场和租赁市场相与土地市场变化趋势并不同步。

三、南昌市土地市场2022年趋势预测

1.土地市场整体萧条,或将继续震荡下行。受集中供地政策、楼市下行周期和疫情反复的影响,2022年土地市场热度难以有效回暖,整体市场热度将延续低位运行,反映在城市土拍指标上,即表现为流拍率或将进一步回落,土地溢价率指标仍低迷。企业“现金流紧张”现状继续维持,拿地态度将会更加谨慎,部分没有补货压力的房企会减少拿地或不拿地。

2.“稳地价、稳预期”,土拍市场政策“稳中求进”。从供地结构来看,2022年南昌市的土地市场会随着“十四五”规划的住房保障相关工作全面推进。

3.土拍竞争整体缓和,区域分化将加重。2022年1月末,南昌经营性用地仅成交5宗,企业观望情绪未减,情绪面或将持续触底才能回暖。新的土拍政策利好非一线拿地企业,九龙湖、老城区等热门板块仍是房企必争之地。